Високата спестовност на българите и напълването на банките с пари доведоха до рязък спад на лихвите по депозити и от началото на тази година вече са твърдо под 1%.

Дори част от големите банки вече предлагат оферти, при които

доходността

на срочните

депозити

се движи между

0,5 и 0,8%

Обикновено това се отнася за стандартните им предложения по 1-годишните влогове и ако парите са в банката за 6 или 12 месеца.

Ако срочният депозит е 1- или 3-месечен, то тогава лихвата се движи от 0,2 до 0,3%. Това е най-ниската доходност на срочните депозити през последните 10 години.

На практика единствено дефлацията през последните месеци прави депозитите все още печеливши.

Дори минимално вдигане на цените в рамките на 1-1,5% годишно

ще направи

голяма част от

влоговете губещи

При сегашните ниски лихви обаче се оказва, че има спестовни продукти, които са губещи поне в първата година на откриването им.

Става въпрос за спестовни сметки или други продукти, които банките предлагат, за да се избегне плащането на данък върху лихвата от депозити.

При тях има такса от 2 лева за откриване и за поддържане на сметката. При внасянето на 500 лева например със сегашните ниски лихви със сигурност таксите ще са по-големи от доходността.

А не бива да се забравя и данъкът върху лихвата, тъй като от тази година такъв се плаща за всички спестовни продукти, не само за срочните депозити.

Десет банки у нас предлагат лихва от 0,23% до 0,9% по депозитите със срок от 3 месеца. Има и

банки, които

дават

сравнително

високи на общия

фон лихви,

като при тях доходността достига 2,5-3%. Това са предимно по-малки финансови институции, като основната част са с български собственици.

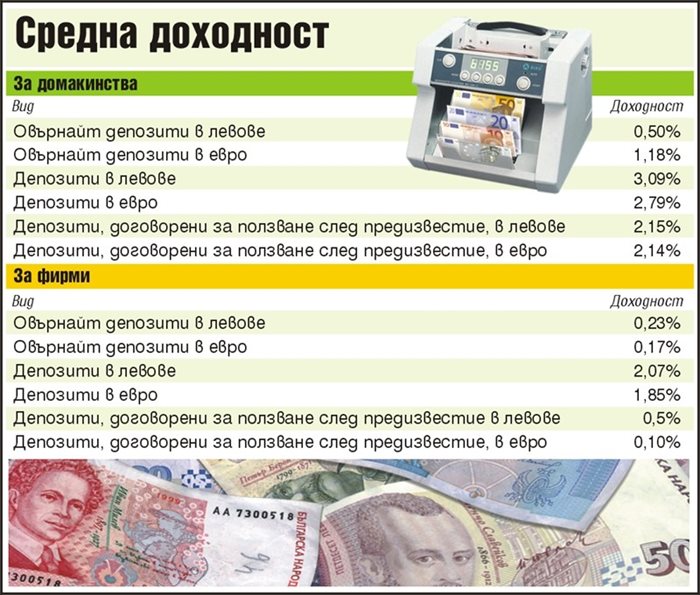

Тенденцията за спад на лихвите се забелязва по-осезаемо през последната година. Обобщените данни на БНБ за средните нива я доказват. През декември 2014 г. спрямо същия месец на 2013 г. средната лихва по депозитите с договорен матуритет в левове е намаляла с 1,13% до 2,63 на сто, а по тези в евро – с 1,27% до 2,16.

Спрямо пика през 2009 г. понижението на лихвите е в пъти. Тогава средните годишни нива в левове надхвърляха 7%, а в евро - 6 на сто. Дори има оферти и за 8-10% при по-дългосрочните депозити. Причината тогава бе ясна – в разгара на кризата банките търсеха ресурс и битката за всеки лев бе жестока.

Сега основното обяснение за понижението на лихвите по влогове е непрекъснатият ръст на спестяванията и голямата ликвидност, която имат банките.

Ето защо не е нужно да дават твърде високи лихви.

В края на декември 2014 г. депозитите на неправителствения сектор са стигнали 57,640 млрд. лв. (73,2% от БВП), като годишното им увеличение е 1,5%. Най-голям е делът на депозитите на докинствата - 39,262 млрд. лв. (49,9% от БВП).

Те се увеличават с 4,1% спрямо същия месец на 2013 г. За последните

три години

депозитите са

се увеличили с

над 8 млрд.,

а в края на 2009-а те са били 24,84 млрд. лв.

Трупането на нови депозити промени и съотношението на привлечените средства. Почти 90% от средствата са привлечени и местни клиенти.

Това означава, че банките финансират кредитната си дейност основно от български фирми и граждани и разчитат много малко на външни източници.

Почти всяка банка предлага и алтернативи на стандарните депозити. Една от тях е т.нар. безсрочна спестовна сметка. Другите спестовни продукти са с разнообразни условия и някои от тях дават възможност за по-висока доходност при определени условия.

Има по-дългосрочни депозити - от по 2-3 г. Предлагат се и по-краткосрочни с растяща лихва. Има и влогове с авансово изплащане на лихвата. Банките обявяват и промоции, но напоследък и те понамаляха.

Лихвите по кредити паднаха до 6,2%

Лихвите по новите ипотечни кредити са намалели в края на миналата година и са паднали до 6,2% за левовите и 6,7% за тези в евро, показват данните на БНБ. За една година понижението е съответно с 0,8 и 0,5 на сто.

Очакванията са, че и през тази година понижението ще продължи, но с по-слаби темпове.

При потребителските кредити също има поевтиняване, но то е по-малко в сравнение с ипотечните. В края на миналата година оскъпяването е било 12,3% за левовите, а за тези в евро - 8,3%. .

При фирмените кредити до 1 млн. евро лихвата е намаляла средно до 6,5% при левовите и 6,4% при евровите. За последната година понижението е съответно 0,6 и 0,5%.

Последните прогнози на БНБ са, че падането на лихвите по кредити ще продължи, макар и слабо, заради ниското търсене на заеми и голямата ликвидност на банките.

615 са българите милионери с влог, намалели са със 119

За една година милионерите с влог са намалели със 119 до 615 души, показват данни на БНБ. На годишна база в края на декември 2014 г. техните пари са се свили с 318,161 млн. лв. и общият размер на влоговете над 1 млн. лв. е бил 1,472 млрд.

Има увеличение на депозитите до 200 000 лв. За година те са нараснали от 4,092 млрд. на 4,811 млрд. лв. Според банкери вложители разделят парите си, за да могат да се възползват от законовата защита, ако има проблем с банка.

В края на миналата година броят на депозитите на домакинствата е бил 11,454 млн., което е намаление от 4% на годишна база. Общата сума е 39,266 млрд. лв., или с 4,2 на сто повече.

С 4-ма души пък е намалял броят на хората, които са изтеглили кредит от над 1 млн. лв. В края на 2014 г. това са направили 82-ма души, като общото им задължение е почти 141 млн. лв. Година по-рано сумата е била над 150 млн.

Намаление има на общия размер на кредитите, изтеглени от домакинствата. В края на 2014 г. заемите са били 18,384 млрд. лв., което е с 1,6% по-малко в сравнение с година по-рано. Общият им брой е нараснал с 1,3% до 2,688 млн. За посочения период е отчетено увеличение и на общия размер кредити на нефинансови предприятия. В края на декември те са били за 31,103 млрд. лв., което е с 11,5 на сто по-малко на годишна база. Общият им брой пък стига 134,499 млн., което е с 1,9% повече в сравнение с декември 2013 г.

-10 °

-10 °

7 °

7 °