Финансисти очакват банките да откажат на 1/2 от кандидатите за ипотечни кредити

Искате 200 000 лв. ипотечен заем със срок за връщане от 30 г. при лихва 2,89%. Месечната вноска тогава е 830 лв., което означава, че шанс за разглеждане на молби имат кандидати с доход поне 1800 лв. Това обаче е първата стъпка, тъй като те могат да не го получат, ако имотът, който се предлага като залог, не получи оценка за поне 170 000 и кандидатът не разполага с 30 000 лв. собствени средства.

“24 часа” избра сумата от 200 000 лева, осигурени от банка, като пример, защото за по-малко в момента е трудно да се купи жилище в големите градове в България.

От следващия месец влизат в сила новите правила на БНБ за ипотеките. Според тях банките могат да отпускат до 85% от оценката на купувания имот, срокът на кредита не може да е повече от 30 г., а месечната вноска трябва да е до 50% от дохода.

Комбинацията от тях се очаква да спре кандидати, които досега са се промъквали и са успявали да получат заем. А над 50% от исканията няма да бъдат одобрени след 1 октомври. Финансисти са категорични, че новите задължителни правила, които БНБ въведе,

ще отрежат редица кандидати за заеми

Прогнозите са за вдиганте на отказите с още поне 5%, което ще намали натиска за заеми с поне 500 млн. лв.

Според управителя на БНБ Димитър Радев целите са две - да се свие кредитната експанзия и да се предпазят от прекалена задлъжнялост хората. (Виж блицинтервюто по-долу).

Всъщност голяма част от банките вече използват методики, които имат доста строги изисквания. Поради това процентът на финансиране може да стигне до 85% за имоти, чиято цена се очаква да расте, и до 50% за такива, които не се оценяват като перспективни.

Статистиката на БНБ показва, че в масовия случай парите, взети от банката, покриват около 80% от стойността на имота, но имало и случаи, при които се стига до над 90%. Това означава, че от следващия месец няма да има възможност да се ползва минимално собствено финансиране.

Част от банките вече оценяват не само съотношението на дохода спрямо вноската да е две към едно, но

проучват и броя на членовете на домакинството, които зависят от този доход,

както и бъдещи разходи. Освен това се взема предвид колко дълго кандидатът работи на текущата си работа, какви са прогнозите за развитие на сектора, както и данните за общата безработица и за инфлацията за пет години напред.

Свиването на времето за връщане на заема до максимум 30 г. - с 5 г. по-кратко от сегашния таван, цели да се минимизират още рисковете с дългосрочното прогнозиране и да се разполага с максимално достоверна прогноза за цените на имотите.

Засега този по-къс срок не е твърде рестриктивен, защото в момента средната продължителност на изтеглените ипотечни заеми е стигнала 25,2 г. Основната причина за това е поскъпването на жилищата. Тъй като този срок е под летвата, която поставя БНБ, то влиянието на този критерий засега ще бъде косвено - през по-високи месечни вноски и оттам към по-висок изискуем доход.

А БНБ правела пореден опит да овладее бума на ипотечни заеми, след като те се увеличиха с близо 25% за година и прескочиха 22 млрд. лв. Правилата от 1 октомври се отнасят за новоотпусканите заеми и няма да засегнат вече сключените договори.

Централната банка поставя ново условие и при одобряване или предоговаряне на кредити с параметри, които се отклоняват от въведените изисквания. А то е, че общият одобрен или предоговорен размер кредити през дадено тримесечие не може да е по-висок от 5% от общата брутна стойност на новоотпуснатите или предоговорените кредити през предходното. За да проследи спазването на това условие, БНБ въвежда допълнителна отчетност.

Анализът за второто тримесечие на тази година показва, че

кредитната активност допълнително се ускорява

БНБ твърди, че има движение към по-висока рискова категория на индикатори като кредитен растеж, задлъжнялост, надцененост на жилища, среден размер на кредитите и др.

Експертите все още не са установили влошаване на среднопретеглените показатели за кредитните стандарти, но имало потенциални зони на уязвимост заради съвкупността от кредити.

От БНБ припомнят, че новите изисквания допълват приложените до момента капиталови буфери, които са едни от най-високите в Европа. Въпреки тези решения от централната банка подчертават, че банките са стабилни, нивото на необслужваните кредити е ниско, доходността е висока, което означава, че имотният пазар не показва прегряване.

Димитър Радев, управител на БНБ пред БТА:

С новите мерки целим овладяване на експанзията, не стагнация

- Г-н Радев, БНБ обяви изисквания за показатели за кредитни стандарти при отпускане на кредити, обезпечени с жилищни недвижими имоти. Бихте ли обобщили за какво точно става въпрос?

- Става въпрос за задължителни за банките лимити на показатели за ипотечно кредитиране, които влизат в сила от 1 октомври тази година. Те са по три линии - съотношението между размера на кредита и стойността на обезпечението да е 85 на сто, съотношението между размера на месечното плащане по дълга и месечния доход на кредитополучателя да е 50 на сто, и максималният срок по договора за кредит да е 30 години.

- Допускате до 5 на сто от ипотечните кредити да се отклоняват от тези изисквания. Защо?

. За да са е обхванат специфичните случаи. Например, когато освен жилищен недвижим имот, се използва и друг вид обезпечение.

- Вие на няколко пъти през последната година посочихте, че БНБ има готовност да въведе подобни мерки. Защо точно сега?

- Ние реагираме на тенденциите на ипотечния пазар, които се задълбочават през последните месеци и за които редовно информираме публиката. Това решение е логична стъпка в системния ни подход по тази тема.

Нека да напомня, че по-рано тази година ние преминахме от статистическо към надзорно наблюдение на ипотечното кредитиране със съответни задължителни изисквания към банките.

- Ще успеят ли банките да се подготвят за изпълнението на тези мерки от 1 октомври?

- Без всякакво съмнение. Системата за ефективно управление на процеса е напълно изградена и включва методология, отчетност и механизми за контрол.

- Какъв е очакваният ефект след прилагането на мерките?

- Очакваният и търсен ефект е овладяване на експанзията, а не стагнация по отношение на кредитите, обезпечени с жилищни недвижими имоти.

- По отношение на потребителите как тези мерки ще се отразят на кредитополучателите? Ще бъдат ли засегнати по някакъв начин съществуващите ипотечни кредити?

- Не, съществуващите договори за кредит не се засягат от тези мерки. Те се отнасят само за новите кредитополучатели, като идеята, наред с всичко друго, е те да се предпазят от прекомерни дългове.

В София половината от имотните сделки са с кредит

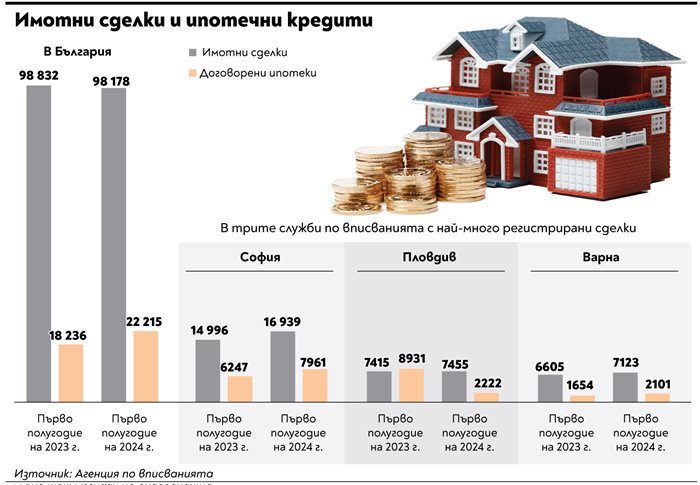

Делът на ипотеките при жилищните сделки в България е доста голям и през първото полугодие на тази година дори е станал още по-висок, отколкото през същия период на миналата година. Това показват данните от статистиката на Агенцията по вписванията и на регионалните служби по вписванията.

На национално ниво не изглежда, че много от сделките се правят с помощта на изтеглен заем. През първото полугодие на миналата година например са договорени 18 236 ипотечни кредита, докато общият брой на сделките е значително по-висок - 98 832.

През първото полугодие на 2024 г. обаче броят на сделките намалява, докато броят на изтеглените кредити се увеличава, макар да е все още само около една четвърт от броя на сделките. Но трябва да се има предвид, че в тази статистика влизат абсолютно всички имотни сделки, сключени в цялата страна, включително и тези, свързани унаследяване, с делби или с обединяване на ниви, гори, земеделски парцели и т.н. При много от тях обикновено няма плащане в пари и няма нужда от кредит.

По-различно е положението в трите най-големи града в страната, където имотният пазар е най-оживен и по принцип най-много сделки се сключват за покупка на жилища.

В столицата например през първите 6 месеца на миналата година броят на вписаните ипотеки е почти равен на половината от броя на изповяданите имотни сделки (виж инфографиката). През същия период на тази година броят на имотните сделки се е увеличил с 12,9%, но за същото време броят на ипотеките се увеличава с 27,4%.

В Пловдив пък през първото полугодие на 2023 г. броят на вписаните ипотеки излиза дори по-голям от броя на самите имотни сделки. Но трябва да се има предвид, че вписването на ипотеката не е задължително да съвпада точно по време със самата имотна сделка. В Пловдив освен това има голямо жилищно строителство, при което често заемът се отпуска още на ранен етап от строителството, а самата сделка се изповядва след получаването на акт 16.

Малко по-малък дял от имотните сделки стават с ипотечни заеми във Варна, където пък процъфтява строителството в близко разположените до града курорти.

11 °

11 °

17 °

17 °